更新日:2025年11月4日

ここから本文です。

登米市定額減税補足給付金(不足額給付)について【申請受付は終了しました】

国の「デフレ完全脱却のための総合経済対策」を踏まえ、物価高から国民生活を守ることを目的として、令和6年度に「定額減税」が行われ、定額減税の恩恵を十分に受けられないと見込まれる方に対して、登米市定額減税補足給付金(調整給付)(以下「当初調整給付金」という。)を実施しました。(定額減税及び当初調整給付金の詳細は以下のリンクをご確認ください。)

・登米市定額減税補足給付金(調整給付)【申請受付は終了しました】

今回実施する登米市定額減税補足給付金(不足額給付)は、上記の当初調整給付金の支給額に不足が生じる場合などに、その差額を給付金として支給します。

※本給付金は、課税対象および差押対象になりません。

1.支給対象者

令和7年1月1日時点で登米市に住所を有する方(注)で、次の【不足額給付Ⅰ】または【不足額給付Ⅱ】のどちらかに該当する方。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(注)令和7年1月1日時点で登米市に住民登録があった場合でも、令和7年度個人住民税が他市区町村から課税されている場合は、令和7年度個人住民税を課税している自治体が実施主体となります。

【不足額給付Ⅰ】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実施額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

【不足額給付Ⅱ】

以下の(1)~(3)の支給要件をすべて満たす方

(1)令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前が0円であり、本人として定額減税対象外である

(2)税制度上、「扶養親族」から外れており、扶養親族等として定額減税対象外である

(3)次のいずれの低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない

・令和5年度住民税非課税または均等割のみ課税世帯への給付(7万円または10万円)

・令和6年度住民税非課税または均等割のみ課税世帯への給付(10万円)

2.支給額

【不足額給付Ⅰ】

「本来給付すべき所要額」と「当初調整給付額」との差額

※1万円単位に切り上げた金額

【不足額給付Ⅱ】

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった方は原則3万円、令和6年度住民税で被扶養者として減税を受けた方等は1万円~3万円

3.支給例

【不足額給付Ⅰ】

(支給対象となる可能性がある方の例)

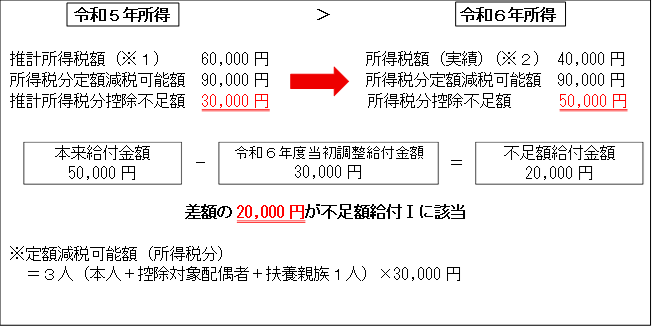

(※1)推計所得税額とは、令和5年所得等を基に計算(推計)された令和6年分所得税額です。

(※2)所得税額(実績)とは、令和6年分の確定申告や年末調整等を実施したことで確定した令和6年分所得税額です。

(1)令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

<解説>令和5年所得に基づく推計所得税額(※1)が60,000円、定額減税可能額(所得税分のみ)が90,000円のため、当初調整給付額は30,000円(90,000円-60,000円)であったが、令和6年所得が確定し、所得税額(実績)(※2)が40,000円、定額減税可能額(所得税分のみ)が90,000円となり、調整給付額(実績)は50,000円(90,000円-40,000円)となった。その場合、当初調整給付額30,000円と調整給付額(実績)50,000円の差額である20,000円が不足額として給付される。

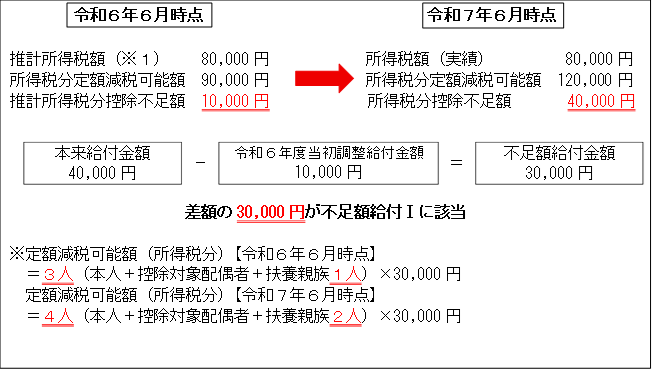

(2)こどもの出生等で扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

<解説>令和6年6月時点では、推計所得税額(※1)が80,000円、扶養親族が2人であったため定額減税可能額(所得税分のみ)が90,000円であった。そのため当初調整給付額は10,000円(90,000円-80,000円)給付された。その後、令和6年中に子どもが生まれ、扶養親族が1人増えたため、令和7年6月時点の定額減税可能額(所得税分のみ)が120,000円となった。そのため、調整給付額(実績)は40,000円(120,000円-80,000円)となり、当初調整給付額10,000円と調整給付額(実績)40,000円の差額である30,000円が不足額として給付される。

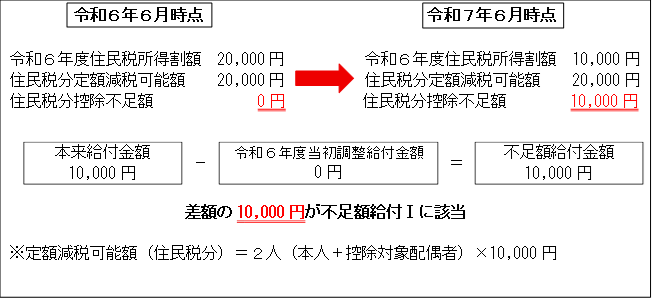

(3)令和6年度の当初調整給付後に税額修正等により令和6年分個人住民税所得割額が減少した方

<解説>令和6年6月時点では令和6年度住民税所得割が20,000円、定額減税可能額(住民税分のみ)が20,000円のため、当初調整給付額が0円(20,000円-20,000円)であったが、その後、住民税の修正申告を行ったことで、令和7年6月時点では令和6年度住民税所得割が10,000円となった。その場合、当初調整給付額0円と調整給付額(実績)10,000円の差額である10,000円が不足額として給付される。

【不足額給付Ⅱ】

(支給対象となる可能性がある方の例)

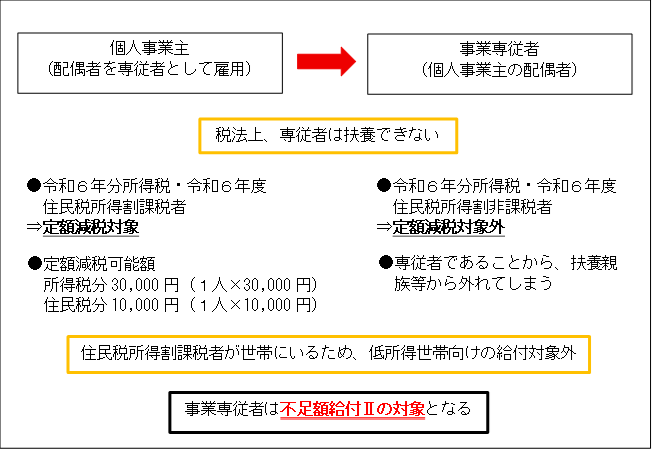

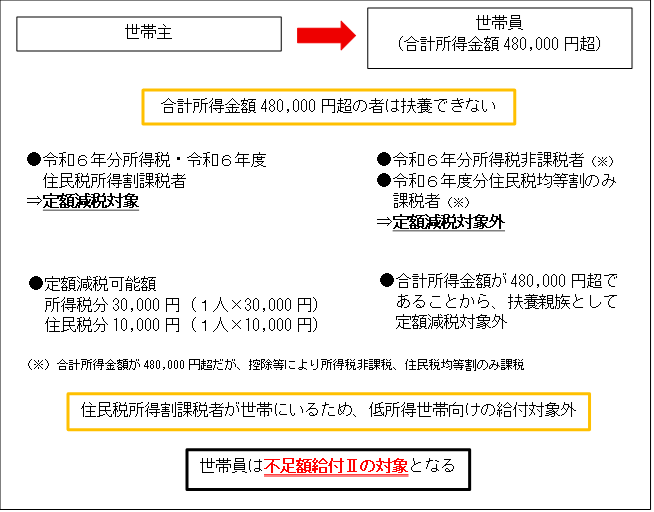

(1)上記の支給要件を満たす青色事業専従者、事業専従者(白色)

<解説>上記の事業専従者は所得税及び住民税が非課税であり、税法上、専従者は扶養となることができないため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして40,000円が給付される。

(2)上記の支給要件を満たす合計所得金額48万円超の者

<解説>上記の世帯員は所得税非課税、住民税均等割のみ課税であり、合計所得金額が480,000円を超えているため、扶養となることができない。そのため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして40,000円が給付される。

4.給付金の支給手続きについて

【不足額給付Ⅰ】(支給のお知らせ) ※届出書の受付は終了しました。

事務処理基準日(令和7年6月2日)において、下記の要件を満たす1.支給対象者には、令和7年7月31日(木曜日)に支給のお知らせを発送しました。

・登米市より当初調整給付金を受給した方

・令和6年6月4日から令和7年6月2日までの間に扶養親族等に変更がなく修正申告を行っていない方

届いた支給のお知らせをご確認いただき、内容に変更がある場合または辞退する場合は同封している届出書を令和7年8月15日(金曜日)まで返信用封筒で返送してください。

支給のお知らせに記載の口座もしくは変更先の口座へ下記の振込予定日に振込みを行います。

振込予定日:令和7年8月27日(水曜日)

【不足額給付Ⅰ】または【不足額給付Ⅱ】(確認書:様式第1号、様式第3号)

事務処理基準日(令和7年6月2日)において、1.支給対象者に該当し「支給のお知らせ」が届く支給対象者以外は、令和7年8月14日(木曜日)に確認書を発送しました。

※【不足額給付Ⅰ】に該当する方には様式第1号を、【不足額給付Ⅱ】に該当する方には様式第3号を発送しております。

登米市から届いた確認書の記載内容をチェック(振込先の口座番号等に誤りがないか)し、同封されている返信用封筒で返送してください。

受付期間:令和7年10月31日(金曜日)まで(当日消印有効)

※受付期間までに確認書の返送がなかった場合は、本給付金の支給を受けることを辞退したとみなされます。

【不足額給付Ⅰ】または【不足額給付Ⅱ】(確認書:様式第2号)

令和6年1月2日以降に登米市に転入され、事務処理基準日(令和7年6月2日)において1.支給対象者に該当する方は、令和7年9月1日(月曜日)以降順次確認書を発送しました。

登米市から届いた確認書の記載内容をチェック(振込先の口座番号等に誤りがないか)し、同封されている返信用封筒で返送してください。

受付期間:令和7年10月31日(金曜日)まで(当日消印有効)

※受付期間までに確認書の返送がなかった場合は、本給付金の支給を受けることを辞退したとみなされます。

【不足額給付Ⅰ】または【不足額給付Ⅱ】(申請書)

登米市より「支給のお知らせ」または「確認書」が送付されていないが、支給対象者に該当するか審査の申出をする場合は申請が必要です。

申請書類を下記のリンクからダウンロードしていただくか、登米市内の各総合支所市民課窓口、福祉事務所生活福祉課窓口または登米市給付金専用電話で請求をお願いいたします。

受付期間:令和7年10月31日(金曜日)まで(当日消印有効)

申請書類

5.登米市給付金専用電話(コールセンター)

給付金についてのお問い合わせは、下記のフリーダイヤルへお願いします。

フリーダイヤル:0120-666-086

受付時間:9時00分から16時00分まで※土日祝日、年末年始を除く

※コールセンターは、令和7年11月19日(水曜日)をもって終了します。お問い合わせの場合は、登米市福祉事務所生活福祉課までご連絡ください。

6.詐欺被害の防止

市職員などが電話などでATM(銀行、コンビニなどの現金自動預払機)の操作や、手数料などの振込みを求めることは、絶対にありません。

不審な電話や郵便があった場合は、お住いの市区町村や最寄りの警察署または警察相談電話(#9110)にご連絡ください。

お問い合わせ

登米市福祉事務所生活福祉課

〒987-0446 登米市南方町新高石浦130番地

電話番号:0220-58-5552

ファクス番号:0220-58-2375

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

![]()

登米市役所

〒987-0511 宮城県登米市迫町佐沼字中江二丁目6番地1代表電話番号:0220-22-2111 ファクス番号: 0220-22-9164

業務時間:午前8時30分~午後5時15分

閉庁日:土曜日・日曜日、国民の祝日、休日、年末年始(12月29日~1月3日)

法人番号:1000020042129

Copyright © City Tome,Miyagi,Japan.All right reserved.