更新日:2024年5月20日

ここから本文です。

令和6年度個人住民税の定額減税について

令和6年度の住民税から定額による減税の実施

賃金上昇が物価高に追いついていない国民の負担を緩和し、デフレ脱却のための一時的な措置として、令和6年度の市・県民税から特別税額控除(以下「定額減税」といいます)が実施されます。

定額減税の要件

対象者

前年の合計所得金額が1,805万円以下の方

※給与収入のみの場合、年収2,000万円以下(子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下)

減税額

納税者本人の定額減税は、下記の表のとおりになります。なお、控除合計額が住民税の所得割額を超える場合には、所得割額が限度額となります。

| 税目 | 種別※1 | 減税額 |

|

個人住民税 (所得割) |

本人 | 1万円 |

| 控除対象配偶者※2 | 1万円 | |

| 扶養親族 | 1万円/人 | |

| 控除対象配偶者を除く同一生計配偶者※3 | 1万円※4 |

※1国内居住者に限る

※2「控除対象配偶者」=前年の合計所得金額が1,000万円以下の納税義務者と生計を一にし、合計所得金額が48万円以下の配偶者

※3「控除対象配偶者を除く同一生計配偶者」=前年の合計所得金額が1,000万円超の納税義務者と生計を一にし、合計所得金額が48万円以下の配偶者

※4令和7年度分の所得割の額から控除

減税方法について

減税方法は下記のとおり、個人住民税の徴収方法によって異なります。

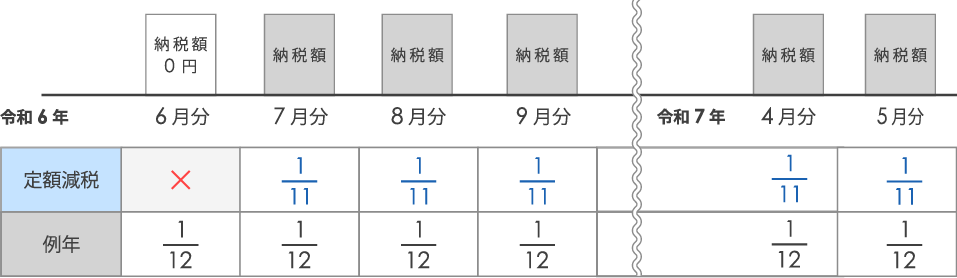

給与から天引き(特別徴収)により納付する方

令和6年6月分の給与からは個人住民税が徴収されません。

定額減税後の金額が令和6年7月~令和7年5月までの11か月で徴収されます。

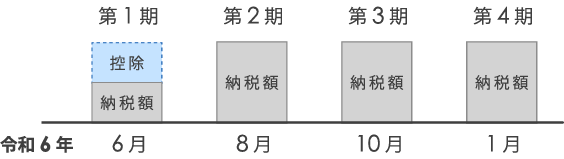

納付書や口座振替等(普通徴収)により納付する方

定額減税前の個人住民税の年税額をもとに算出した第1期分の税額から減税となります。

第1期分から減税しきれない場合は第2期分から順次減額となります。

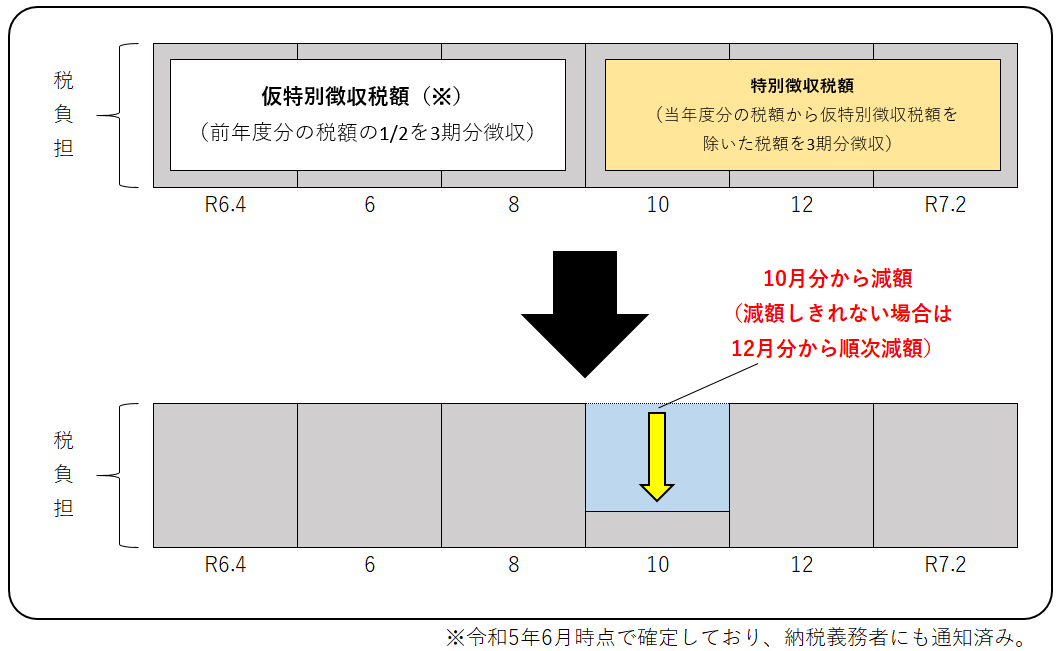

年金天引き(年金特別徴収)の方

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引き。また、10月分から控除しきれない場合は、12月分以降の年金特別徴収から順次控除されます。

その他

- 減税額については、納税通知書または特別徴収税額通知書に記載されます。

- 定額減税は住宅ローン控除や寄付金控除などの控除等が行われた後の所得割額から減税されます。(均等割額は定額減税されません)

- ふるさと納税の特別控除額の上限額を計算する際に用いる所得割額は、定額減税が適用される前の額になります。

- 減税しきれない場合は、給付金(調整給付)が支給されます。※1

※1給付金(調整給付)の支給時期等については、本市ホームページでお知らせ予定です。

(給付金のお問い合わせ先:福祉事務所生活福祉課(福祉総務係)☎0220-58-5552)

お問い合わせ

登米市総務部税務課

〒987-0511 登米市迫町佐沼字中江二丁目6番地1

電話番号:0220-22-2163

ファクス番号:0220-22-0239

メールアドレス:somu-zeimu@city.tome.miyagi.jp

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

![]()

登米市役所

〒987-0511 宮城県登米市迫町佐沼字中江二丁目6番地1代表電話番号:0220-22-2111 ファクス番号: 0220-22-9164

業務時間:午前8時30分~午後5時15分

閉庁日:土曜日・日曜日、国民の祝日、休日、年末年始(12月29日~1月3日)

法人番号:1000020042129

Copyright © City Tome,Miyagi,Japan.All right reserved.