更新日:2024年9月3日

ここから本文です。

令和3年度から適用される個人住民税の税制改正

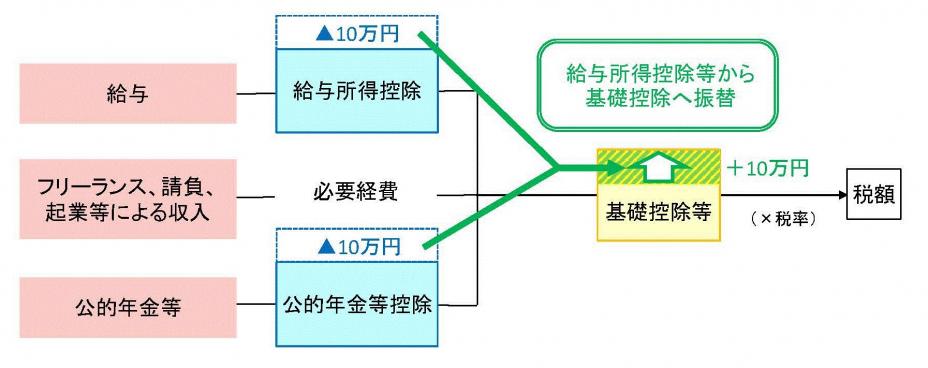

給与所得控除・公的年金所得控除から基礎控除への振替

働き方改革の推進等の観点から、フリーランスや起業、請負等の給与以外の収入についても、公平な控除が受けられるよう、給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ、所得の種類に関係なく適用できる基礎控除に振り替えるなどの改正が行われました。

(財務省HPより抜粋)

※給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます。

給与所得控除の改正について

諸外国の水準に比べて勤務関連経費が過大であるとされてきた給与所得控除について、主要国並みの控除水準とすべく漸次適正化するとの国の方針により、以下のとおり見直しが行われました。

- 給与所得控除額の一律10万円引き下げ

- 給与所得控除の上限額が適用される給与収入額を1,000万円から850万円に引き下げ

- 給与所得控除上限額を220万円から195万円に引き下げ

給与所得控除

|

給与等の収入金額 |

改正後 |

改正前 |

| 162.5万円以下 |

55万円 |

65万円 |

| 162.5万円超から180万円以下 |

収入金額×40%-10万円 |

収入金額×40% |

| 180万円超から360万円以下 |

収入金額×30%+8万円 |

収入金額×30%+18万円 |

| 360万円超から660万円以下 |

収入金額×20%+44万円 |

収入金額×20%+54万円 |

| 660万円超から850万円以下 |

収入金額×10%+110万円 |

収入金額×10%+120万円 |

| 850万円超から1,000万円以下 |

195万円(上限) |

|

| 1,000万円超 |

220万円(上限) |

公的年金等控除の改正について

公的年金等控除は給与所得金額と異なり控除額に上限がなく、高所得の年金所得者に手厚い仕組みとの指摘がなされてきました。公平性を確保する観点から以下のとおり見直しが行われました。

- 公的年金等控除額の一律10万円引き下げ

- 公的年金収入が1,000万円以上である場合は、控除額の上限を195万5千円とする

- 公的年金等に係る雑所得以外の合計所得金額が1,000万円超2,000万円以下の場合は一律20万円を、2,000万円超の場合は一律30万円を現行の控除額から引き下げ

65歳以上

| 公的年金の 収入金額 |

公的年金所得控除額 | |||

| 改正後(令和3年度以降) |

改正前 |

|||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

|

1,000万円以下 |

1,000万円超~ |

2,000万円超 |

||

| 330万円以下 |

110万円 |

100万円 |

90万円 |

120万円 |

| 330万円超 410万円以下 |

収入金額×25%+27.5万 |

収入金額×25%+17.5万円 |

収入金額×25%+7.5万円 |

収入金額×25%+37.5万 |

|

410万円超 |

収入金額×15%+68.5万 |

収入金額×15%+58.5万 |

収入金額×15%+48.5万 |

収入金額×15%+78.5万 |

|

770万円超 |

収入金額×5% |

収入金額×5% |

収入金額×5% |

収入金額×5%+155.5万円 |

|

1,000万円超 |

195.5万円 |

185.5万円 |

175.5万円 |

|

65歳未満

| 公的年金の 収入金額 |

公的年金所得控除額 | |||

| 改正後(令和3年度以降) |

改正前 |

|||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

|

1,000万円以下 |

1,000万円超~ |

2,000万円超 |

||

|

130万円以下 |

60万円 |

50万円 |

40万円 |

70万円 |

|

330万円超 |

収入金額×25%+27.5万 |

収入金額×25%+17.5万 |

収入金額×25%+7.5万 |

収入金額×25%+37.5万 |

|

410万円超 |

収入金額×15%+68.5万 |

収入金額×15%+58.5万 |

収入金額×15%+48.5万 |

収入金額×15%+78.5万 |

|

770万円超 |

収入金額×5% |

収入金額×5% |

収入金額×5% |

収入金額×5%+155.5万円 |

|

1,000万円超 |

195.5万円 |

185.5万円 |

175.5万円 |

|

基礎控除の見直しについて

基礎控除は働き方改革の推進等及び高所得者に対して税負担の軽減効果は必要性がないとの観点から、以下のとおり見直しが行われました。

- 基礎控除額が10万円引き上げられます

- 合計所得金額が2,400万円を超えると、その金額に応じて控除額が減額され、2,500万円を超えると、基礎控除は適用されなくなります

- 上記2つの見直しに伴い、前年の合計所得金額が2,500万円を超えると、調整控除が適用されなくなります

| 個人の合計所得金額 |

改正後控除額 |

改正前控除額 |

| 2,400万円以下 |

43万円 |

33万円 |

| 2,400万円超2,450万円以下 |

29万円 |

|

| 2,450万円超2,500万円以下 |

15万円 |

|

| 2,500万円超 |

0円 |

所得金額調整控除の創設

次の条件に該当する場合、給与所得に対して所得金額調整控除が適用されます。

1.給与等の収入金額が850万円超で次のいずれかに該当する給与所得者

・本人が特別障がい者に該当する者

・23歳未満の扶養親族を有する者

・特別障がい者である同一生計配偶者または扶養親族を有する者

所得金額調整控除={給与等の収入金額(1,000万円超の場合は1,000万)-850万円}×10%

(注)給与等の収入金額が1,000万円を超える場合は、1,000万から850万円を控除し、15万円が控除限度額となります。

2.給与所得控除後の給与等の金額(A)及び公的年金等に係る雑所得の金額(B)がある者でAとBの合計額が10万円を超える場合

所得金額調整控除=(A+B)-10万円(控除は給与所得から先に控除する)

※この控除は、扶養控除と異なり、その夫婦の双方が控除の適用を受けることができます。

| 対象者 | 要件 | 控除額 |

| 給与等の収入金額が850万 を超える者 |

次のいずれかに該当 ・本人が特別障がい者 ・23歳未満の扶養親族を有する ・特別障がい者である同一生計配偶者もしくは扶養親族を有する |

(給与等の収入金額-850万円)×10% (注)給与等の収入金額が1,000万円超の場合は、1,000万円から850万円を控除、限度額は15万円 |

| 給与所得控除後の給与等の 金額(A)および 公的年金等に係る雑所得の 金額(B)がある者 |

AとBの合計額が10万円を超える | (A+B)-10万円 (注)最大10万円を給与所得から控除 |

各所得控除等及び非課税基準に係る合計所得金額要件等の見直し

給与所得控除及び公的年金控除から基礎控除への振替が行われたため、各種所得控除や非課税の用などについても、以下のとおり見直しが行われました。

|

要件等 |

改正後 |

改正前 |

|

|

同一生計配偶者及び扶養親族の合計所得金額要件 |

48万円以下 |

38万円以下 |

|

|

配偶者特別控除の対象となる配偶者の合計所得金額要件 |

48万円超~ |

38万円超~ |

|

|

勤労学生の合計所得金額要件 |

75万円以上 |

65万円以上 |

|

|

家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額 |

55万円 |

65万円 |

|

|

ひとり親に係る生計を一にする子の総所得金額等要件 |

48万円以下 |

38万円以下 |

|

|

雑損控除に係る親族の総所得金額等要件 |

48万円以下 |

38万円以下 |

|

|

障がい者、未成年者、寡婦及び一人親に対する個人市民税・県民税の非課税措置の合計所得金額 |

135万円以下 |

125万円以下 |

|

|

【均等割】の非課税限度額の合計所得金額 |

同一生計配偶者及び扶養親族がいない方 |

28万円+10万円 |

28万円 |

|

同一生計配偶者または扶養親族がいる方 |

28万円×(同一生計配偶者+扶養親族の数+本人)+10万円+16.8万円 |

28万円×(同一生計配偶者+扶養親族の数+本人)+16.8万円 |

|

|

【所得割】の非課税限度額の合計所得金額 |

同一生計配偶者及び扶養親族がいない方 |

35万円+10万円 |

35万円 |

|

同一生計配偶者または扶養親族がいる方 |

35万円×(同一生計配偶者+扶養親族の数+本人)+10万円+32万円 |

35万円×(同一生計配偶者+扶養親族の数+本人)+10万円+32万円 |

|

特別の寡婦・寡夫控除の廃止とひとり親控除の創設

税制改正により、婚姻歴のない未婚のひとり親も対象に含めた「ひとり親控除」が設けられました。それに伴い「寡夫控除」や「特別の寡婦」が廃止となり、すべてのひとり親家庭が公平な税制支援を受けられるようになります。

ひとり親控除及び寡婦控除の要件

|

申告者 |

区分 |

要件 |

||

|

婚姻相手 |

所得要件 |

扶養親族等 |

||

|

男・女 |

ひとり親 |

1.未婚 2.配偶者が死亡または生死不明、離婚 |

合計所得金額が |

生計を一にする子がいる(総所得金額等が48万円以下で、他の人の扶養等になっていないこと) |

|

女 |

寡婦 |

夫と離婚 |

合計所得金額が |

扶養親族がいること |

| 夫が死亡または 生死不明 |

不問 | |||

(注)これらの控除については、住民票の続柄に「夫(未届)」「妻(未届)」の記載があるものは対象外となりますので、ご注意ください。

お問い合わせ

登米市総務部税務課

〒987-0511 登米市迫町佐沼字中江二丁目6番地1

電話番号:0220-22-2163

ファクス番号:0220-22-0239

メールアドレス:somu-zeimu@city.tome.miyagi.jp

![]()

登米市役所

〒987-0511 宮城県登米市迫町佐沼字中江二丁目6番地1代表電話番号:0220-22-2111 ファクス番号: 0220-22-9164

業務時間:午前8時30分~午後5時15分

閉庁日:土曜日・日曜日、国民の祝日、休日、年末年始(12月29日~1月3日)

法人番号:1000020042129

Copyright © City Tome,Miyagi,Japan.All right reserved.