更新日:2024年1月15日

ここから本文です。

国民健康保険税について

これまで、国民健康保険は、市町村ごとに運営されていましたが、平成30年4月からは、都道府県と市町村が共に担うことになりました。医療費の増額などが見込まれることから、県と市町村の共同運営と国の財政支援という新たな仕組みにし、国民健康保険財政を安定化。国民皆保険を将来にわたって安定して守り続けることができます。財政運営の仕組みは変わりますが、皆さんの医療の受け方は変わりません。国民健康保険税もこれまでどおりの納め方と変わりません。また届出なども、今までどおり各総合支所の窓口で手続きできます。

納税義務者について

国民健康保険の被保険者となっている世帯主(普通世帯主)および世帯内に国民健康保険の被保険者がいる世帯主(擬制世帯主)が納税義務者になります。

国民健康保険税は年齢に応じて次のようになります

医療保険分と後期高齢者支援金分は、年齢にかかわらず国保加入者の全員が算定の対象になります。

世帯内の被保険者で40歳以上65歳未満の方がいる場合は、介護保険分が加算されますので、医療保険分、後期高齢者支援金分および介護保険分を合算した額になります。なお、介護保険分は40歳に達した日の属する月から発生し、65歳に達する日の属する月の前月まで月割課税になります。

令和5年度の税率改正について

本市の国民健康保険税率は、平成28年度から6年間、「国民健康保険財政調整基金」を活用して毎年引下げ、被保険者の負担軽減を図ってきました。

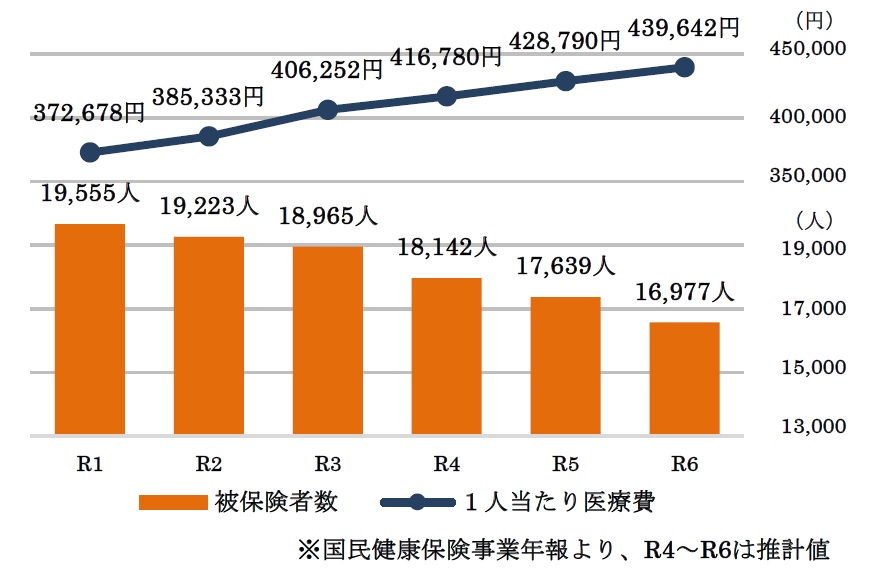

しかし、被保険者の高齢化や医療の高度化により一人当たりの医療費の増加が進む一方、財源を支える被保険者数は急激に減少する見込み【図1】のため、現行税率では、今後の安定的な財政運営が厳しい状況となることから、令和5年度の税率を下記のとおり改正します。

市では、被保険者の皆様が今後も安心して医療が受けられるよう、より一層の財政安定化に努めますので、税率改正についてご理解とご協力をいただきますようお願いいたします。

■【図1】被保険者数と医療費の推移

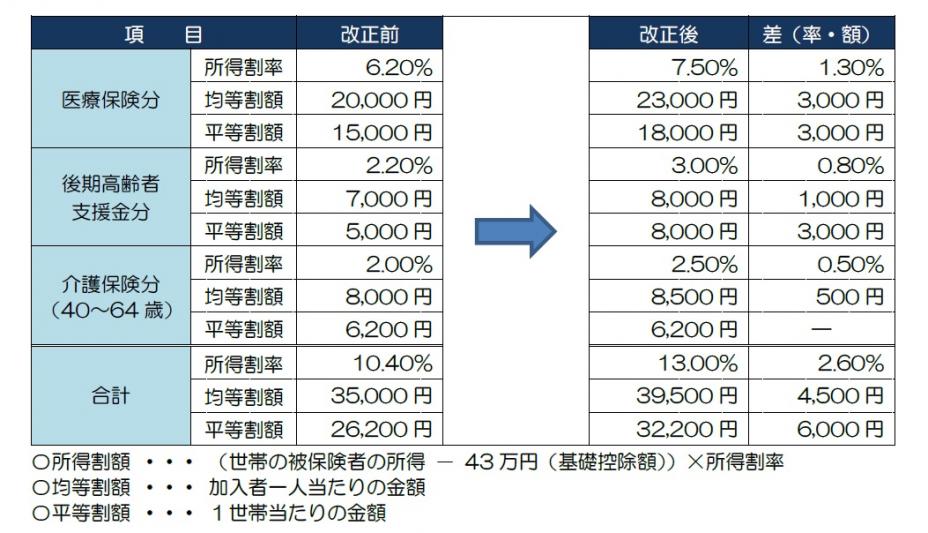

税率の改正内容

令和5年度制度改正

国の法令等の一部改正に伴い、下記のとおり改正いたします。

- 均等割・平等割の法定軽減基準額の引き上げ

5割軽減の基準は被保険者数に乗ずる金額を28万5千円から29万円に、

2割軽減の基準は被保険者数に乗ずる金額を52万円から53万5千円に引き上げます。 - 限度額の引き上げ

後期高齢者支援金分に係る限度額を20万円から22万円に引き上げます。

モデル世帯(標準的国保加入世帯)での影響税額の比較

- モデル世帯の所得は、令和4年の各区分の平均所得

- 本市の国保世帯は、約88%が1人~2人世帯員で構成

納入方法について

平成20年4月からの後期高齢者医療制度の実施にともない、国民健康保険税の納付方法として、従来の納付書等による普通徴収のほかに、年金の支払時に天引きされる「特別徴収」の方法が導入されました。

- 特別徴収(年金天引き)対象者(世帯主の方)について

1)世帯の国保加入者が、65歳以上75歳未満の方だけの場合

2)納税義務者となっている世帯主(国保加入者以外の世帯主は除く)の年金受給額が、年額18万円以上の場合

3)年金天引きとなる国民健康保険税と介護保険料の合算額が、年金額の2分の1以下の場合

上記の要件をすべて満たした場合に、世帯主の方の年金から国保税が天引きされます。その税額は、その世帯の国保加入者分も含まれた税額になります。年金天引きになることで、国民健康保険税が上がることはありません。 - 特別徴収の納付方法変更について

次の要件に該当する場合は、ご希望があれば申出により世帯主本人または本人が指定する方の口座振替の方法に変更することができます。

〈要件〉

1.今後の国民健康保険税を口座振替により納付すること。

手続きの方法は、市役所各総合支所市民課または税務課に、納付方法変更申請書および口座振替依頼書(お客様控)(これまでの登録口座より引き続き口座振替をする場合は不要)を提出していただくことになります。申請書等は提出先の窓口に備え付けてあります。申請内容が要件に該当している場合は、その後の年金天引きが中止となり、口座振替での納付に変更されることになります。ただし、申請時期により年金天引きの中止時期も異なりますので、申請書提出の際、窓口でご確認願います。

国民健康保険税の納税通知及び納期について

1.国保税の納税通知書は、5月と7月の年2回通知しています。

- 5月(第1期)の通知について(納付書、口座振替の方の場合のみ)

この時期には、算定基礎になる前年分所得や税率がまだ決定していませんので、前年度の年間税額の9分の1を第1期分として通知します。 - 7月(第2期以降分)の通知について

確定した前年分の所得を基に、本年度の税率で算定した年税額を通知します。5月(第1期)分の税額を差し引いた額を7月(第2期)以降納めていただきます。 - 被保険者の異動(国保資格の取得・喪失など)に伴う通知について

4月から6月までに国民健康保険に加入された場合は、7月に納税通知書を送付します。7月以降に国民健康保険に加入された場合は、概ねその加入手続きされた月の翌月に通知書を送付します。 - 納期は第1期から第9期までになっています。

| 月区分 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 期別 | 1期 | 2期 | 3期 | 4期 | 5期 | 6期 | 7期 | 8期 | 9期 |

2.特別徴収(年金天引き)の場合

- 年金支払い月の4月、6月、8月(仮徴収)

4月時点では国保税額が確定していないため、仮徴収額として前年度2月分の税額を1回あたりの年金から天引きします。 - 年金支払い月の10月、12月、翌年2月(本徴収)

年間の国保税額が確定する7月に納税通知書を送付します。年度後半の税額は、仮徴収額(前半3回分)を差し引いた額を3回に分けた金額を1回あたりの年金から天引きします。

国保税の軽減制度について

前年の世帯の総所得金額が一定基準以下の世帯については、所得金額に応じた割合を均等割額と平等割額から減額する制度があります。市県民税の申告がされていない場合は、前年の所得が把握できず軽減判定ができませんので、忘れずに正しく申告をお願いします。

国保税軽減一覧表

| 軽減区分 | 世帯の総所得金額(※1) |

|---|---|

| 7割 | 43万円+{10万円×(給与所得者等の数(※2)-1)}以下 |

| 5割 |

43万円+(29万円×加入者及び特定同一世帯所属者の数)+{10万円×(給与所得者等の数-1)}以下 |

| 2割 |

43万円+(53万5千円×加入者及び特定同一世帯所属者の数)+{10万円×(給与所得者等の数-1)}以下 |

(※1)世帯の総所得には、擬制世帯主、特定同一世帯所属者(同じ世帯の中で国保被保険者から後期高齢者医療制度の被保険者に移行した方)の所得を含みます。

(※2)給与所得者等の数とは、給与収入が55万円超の方、公的年金等の収入が60万円超(65歳未満)または125万円超(65歳以上)の方の合計です。

非自発的失業者に係る軽減について

倒産・解雇・雇い止めなどにより離職された方に対し、平成22年度から、在職中に負担されていた医療保険と同程度の負担で国民健康保険に加入いただけるよう、国民健康保険税を軽減する制度ができました。

産前産後期間に係る軽減について

子育て世帯の負担軽減および次世代育成支援等の観点から、令和6年1月1日より、出産される被保険者(以下「出産被保険者」)の国民健康保険税(所得割額・均等割額)を、産前産後期間の4ヶ月相当分(多胎妊娠の場合は6ヶ月相当分)軽減します。

※保険税が0円になるわけではありません。

- 対象者

出産日(出産予定日)が令和5年11月1日以降の出産被保険者

※この制度での出産とは、妊娠85日(4ヶ月)以上の分娩で、死産、流産(人工妊娠中絶を含む)、早産の場合も対象となります。

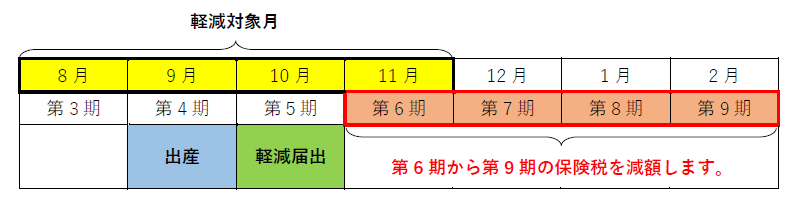

※令和5年10月31日以前に出産した方は対象外です。 - 軽減対象月

出産予定日(出産日)の属する月の前月(多胎妊娠の場合は3ヶ月前)から翌々月までの期間 - 軽減イメージ図

・9月に出産し、10月に軽減届出を行った場合(単胎妊娠)

- 届出受付期間

出産予定日の6ヶ月前から届出可能です。また、出産後の届出も可能です。 - 届出に必要な書類

・国民健康保険税産前産後期間に係る軽減届出書(PDF:354KB)

・出産日(出産予定日)と多胎妊娠の場合はその事実が確認できる母子手帳等の書類 - 届出先

・各総合支所市民課窓口

・総務部税務課国民健康保険税係 - その他の注意事項

・原則として、納期未到来分の期別から平準化して減額するため、産前産後期間の保険税納付額が0円になるとは限りません。

・国民健康保険税課税賦課限度額に達している世帯については、軽減を適用しても保険税額が変わらない場合があります。

・出産被保険者と同一世帯に所属する他の被保険者の保険税は軽減されません。

→産前産後期間軽減に係るリーフレット(PDF:924KB)

国保税の減免制度について

- 災害や失業・病気などによる所得の激減で生活が著しく困窮し、国保税の納付が困難な場合は、国保税の全額または一部を減免する制度があります。

- 福島第一原子力発電所事故による避難指示区域等からの転入者に係る国保税については、全額を減免することとしていますので、該当される方については、転入前市町村で発行する「被災証明書」をご持参のうえ、税務課またはお近くの総合支所で減免申請をしてください。

後期高齢者医療制度にともなう減免制度について

社会保険などに加入していた方が、75歳到達のため後期高齢者医療保険に加入したことにより、その社会保険の被扶養者から新たに国民健康保険に加入(国保資格取得日に65歳以上75歳未満の方)する場合は、申請することにより2年間、次のように国保税が減免されることになります。

- 所得の有無にかかわらず、所得割は課税されません。

- 均等割を半額とします。

- 世帯の中で国保加入者が、社会保険から国保に加入した旧被扶養者だけの場合は、平等割についても半額とします。

転入、転出などに伴う国民健康保険税の取り扱いについて

- 他市町村から転入して登米市の国民健康保険に加入した場合は、おおむね届出の翌月に納税通知書を送付します。

- 税額の計算は、転入時点では加入した方の前年分の所得が把握できませんので、均等割額と平等割額だけの月割計算で算定することになります。

- 後日、前住所地の市町村での所得状況等の調査結果を基に、改めて税額を決定して納税通知書を送付することになります。

2.転出や社会保険などへの加入に伴い、国民健康保険の資格を喪失する届出をした場合、資格を喪失する前月までの国保加入期間に応じた税額を計算して、更正決定通知書を送付します。また、納め過ぎの税額があれば還付請求書等の書類を後日送付しますので、所定の期限までに提出をお願いします。

国民健康保険資格の異動届は忘れずに

国民健康保険に加入している世帯で、以下のような事由が発生した場合は、総合支所市民課で手続きが必要になります。

- 転入・転出・転居した人がいる場合

- 就職などにより社会保険に加入した人がいる場合

- 離職などにより社会保険をやめた人がいる場合

届出をしていただくことにより、国民健康保険税についても、税額が変更されることになります。届出が遅れると、さかのぼって納付していただくことにもなりますので、14日以内の届出をお願いします。

お問い合わせ

登米市総務部税務課

〒987-0511 登米市迫町佐沼字中江二丁目6番地1

電話番号:0220-22-2163

内線:1630,1631,1632

ファクス番号:0220-22-0239

メールアドレス:somu-zeimu@city.tome.miyagi.jp

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

![]()

登米市役所

〒987-0511 宮城県登米市迫町佐沼字中江二丁目6番地1代表電話番号:0220-22-2111 ファクス番号: 0220-22-9164

業務時間:午前8時30分~午後5時15分

閉庁日:土曜日・日曜日、国民の祝日、休日、年末年始(12月29日~1月3日)

法人番号:1000020042129

Copyright © City Tome,Miyagi,Japan.All right reserved.